【結論】FPの年収は働き方で大きく変わる!

ファイナンシャルプランナー(FP)の年収は、働き方によって大きく異なります。企業所属FPの平均年収は約400万円~900万円、独立系FPは平均470万円です。経験を積むことで年収1,000万円以上も十分狙える職業ですよ。

本記事では、国税庁や厚生労働省などの公的統計データと、日本FP協会の実態調査をもとに、FPの年収を詳しく解説していきます。

目次

本記事における「FP」の定義

本記事では、FP技能士(国家資格)やCFP®・AFP(民間資格)などのFP資格保有者を「FP」「ファイナンシャルプランナー」と定義しています。

実は、日本では「ファイナンシャルプランナー」や「FP」という名称自体は、資格がなくても名乗ることができます。FPは医師や弁護士のような「業務独占資格」ではないため、法律上は無資格でもFP業務を行うことが可能なのです。

しかし、お客様からの信頼を得て、確かな知識でアドバイスするためには、FP資格の取得が有効です。資格取得によって体系的な知識が身につき、年収アップにもつながりますよ。

働き方別のFP年収を比較【企業所属/独立系/副業系】

FPの働き方は大きく「企業所属型」と「独立系」、「副業系」に分かれます。それぞれの年収を詳しく見ていきましょう。

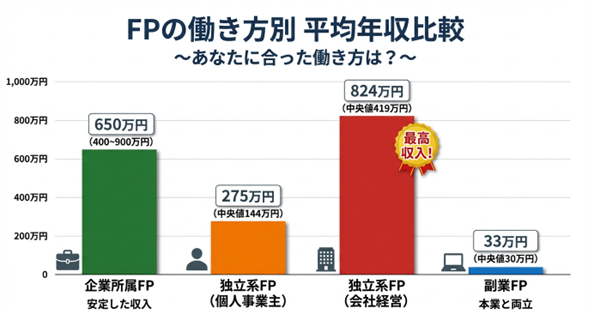

1. 企業所属FPの年収(400~900万円)

「企業所属FP」は、銀行、証券会社、保険会社、不動産会社などの企業に所属して働くFPです。

FP資格が必須となる業務が多い金融業・保険業の年収を見てみると、平均年収は400万円~900万円であることがわかります。

企業別の平均年収例

| 業種(企業名) | 平均年収 |

|---|---|

| 銀行(三菱UFJ銀行) | 856万円 |

| 証券(松井証券) | 942万円 |

| 証券(SBIホールディングス) | 977万円 |

| 生命保険(かんぽ生命保険) | 716万円 |

| 生命保険(ライフネット生命) | 827万円 |

年齢別の平均年収(金融業・保険業)

| 年齢層 | 男性 | 女性 |

|---|---|---|

| 30-34歳 | 約520万円 | 約360万円 |

| 35-39歳 | 約616万円 | 約399万円 |

| 40-44歳 | 約708万円 | 約441万円 |

企業所属FPのメリット

- 安定した収入

- 社会保険・福利厚生が充実

- 企業のブランド力を活用できる

- 研修制度が整っている

企業所属FPのデメリット

- 年収の上限がある程度決まっている

- 営業ノルマがある場合も

- 転勤・異動の可能性

2. 独立系FPの年収(275~824万円)

「独立系FP」とは、FP事務所を開業したり、個人事業主として活動したりするFPです。

日本FP協会が実施した「2021年度 ファイナンシャル・プランナー実態調査」によると、“FP業務で得た年間収入”は平均約470万円です。

ただしこの数値には企業所属FPも含まれています。同資料から、経営者と個人事業主に絞って年収を見てみましょう。

平均年収と中央値

| 個人事業主(n=238名) | 会社経営者(n=52名) | |

|---|---|---|

| 平均年収 | 275万円 | 824万円 |

| 中央値 | 144万円 | 419万円 |

雇用形態別・収入区分別分布

| 収入区分 | 個人事業主(n=238名) | 会社経営者(n=52名) |

|---|---|---|

| 100万円未満 | 53.6% | 40.4% |

| 100~300万円未満 | 11.8% | 11.5% |

| 300~500万円未満 | 7.1% | 1.9% |

| 500~700万円未満 | 5.5% | 1.9% |

| 700~1,000万円未満 | 3.8% | 3.8% |

| 1,000~1,500万円未満 | 2.9% | 13.5% |

| 1,500~2,000万円未満 | 3.0% | 1.9% |

| 2,000万円以上 | 2.9% | 25.0% |

個人事業主FPは半数以上が年収100万円未満であり、安定した収入を得るのは難しいようです。

会社経営者FPも約4割が年収100万円未満ですが、一方約4割が年収1,000万円超であり、二極化が顕著です。

- 年収の上限がない(実力次第で1,000万円以上も)

- 働き方の自由度が高い

- 複数の収入源を確保できる

- やりがいが大きい

- 開業初期の収入は不安定

- 集客を自分で行う必要がある

- 社会保険・福利厚生は自己負担

3. 副業FPの年収(33万円)

「副業FP」は、会社員として働きながら、副業でFP業務を行う働き方です。

日本FP協会が実施した「2024年度 ファイナンシャル・プランナー実態調査」によると、“AFP認定者の副業での年間平均収入”は32.9万円です。

※参照:日本FP協会

副業FPは、本業の収入にプラスして年間約33万円の追加収入が得られるということですね。リスクを抑えながら経験を積める働き方として人気です。

FPの収入源は何?【5つの主な収入源】

FPはどのようにして収入を得ているのでしょうか。主な収入源を見ていきましょう。

企業所属FPの収入源

① 基本給与(固定給)

② 歩合給(営業成績に応じた報酬)

③ 賞与(年2回程度、年収の約30%)

④ 各種手当(通勤手当、住宅手当など)

金融・保険業界においては、特に②の歩合給により年収が大きく変わるといえます。

独立系FPの収入源

- 1時間あたり:5,000円~10,000円が相場

- ライフプラン相談:1件あたり5万円前後

- 継続コンサルティング契約

- 保険商品の販売手数料

- 投資信託の仲介手数料

- 不動産の紹介料(宅建士との連携)

- 企業研修

- 一般向けマネーセミナー

- オンラインセミナー

- 書籍の執筆

- 雑誌への寄稿

- Webメディアの監修

- オンライン講座

- 動画教材

- 電子書籍

独立系FPは、上記のうち複数の収入源を組み合わせることで、安定した収入を確保しています。

FPで年収を上げるための5つの方法

FPとして年収を上げていくための具体的な方法をご紹介します。

方法① 上位資格を取得する

FP3級の次はFP2級(2級FP技能士/AFP)、その次は1級FP技能士/CFP®を目指しましょう。

- 専門性の高い業務ができる

- 企業内での評価が上がる

- 独立時の信頼性が高まる

- 講師業など新しい収入源が開ける

方法② 経験年数を積む

日本FP協会が実施した「2021年度 ファイナンシャル・プランナー実態調査」によると、FP業務経験年数と「FP業務で得た年間収入」は比例関係にあります。

経験年数3~5年未満:254万3千円

同5~11年未満:385万5千円

同11~15年未満:432万2千円

同15年以上:727万4千円

方法③ 専門分野を確立する

自分の強みを見つけて確立しましょう。特定分野のスペシャリストになることで差別化できます。

- 住宅ローン・不動産

- 相続・事業承継

- 資産運用

- リタイアメント(老後資金)

- 起業家向けコンサルティング

方法④ 集客スキルを磨く(特に独立系FP)

独立系FPにとって、集客スキルは年収に直結する最重要スキルです。

- SNS(X、Instagram、YouTube)

- ブログ・Webサイト運営

- セミナー開催

- 紹介制度の構築

- 異業種交流会への参加

方法⑤ 収入源を多角化する

1つの収入源に頼らず、複数の柱を作りましょう。

モデルケース例:

相談料(年間240万円)

+ 講演料(年間120万円)

+ 執筆料(年間60万円)

+ オンライン講座(年間80万円)

= 合計500万円

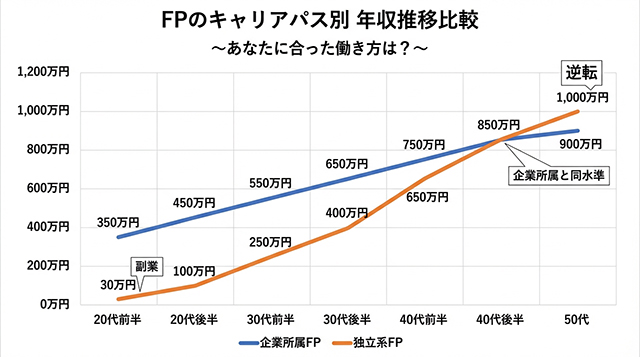

FPのキャリアパス別年収シミュレーション

ここでは、働き方別の年収推移をモデルケースでご紹介します。

【パターンA】企業所属FPのキャリア

| 年齢・経験 | 年収 | ポイント |

|---|---|---|

| 20代(入社~5年目) | 300~450万円 | 2級FP取得、基礎を学ぶ |

| 30代(6~15年目) | 450~650万円 | AFP・1級FP取得、実績を積む |

| 40代(16年目~) | 650~1,000万円+ | CFP®取得、管理職・専門職 |

【パターンB】独立系FPのキャリア

| 年齢・経験 | 年収 | ポイント |

|---|---|---|

| 20~30代(開業準備) | 副業で年間30万円 | 企業勤務しながら副業FP |

| 30代後半(独立1~5年) | 200~400万円 | 顧客基盤を構築 |

| 40代(独立6~10年) | 400~700万円 | 専門性確立、収入安定 |

| 50代(独立11年~) | 700~1,000万円+ | 複数収入源、講師業も |

グラフからわかる3つのポイント

1.企業所属FPは初年度から安定した収入

新卒で350万円からスタートし、着実に年収が上昇します。

2. 独立系FPは40代で逆転

初期は副業レベルの収入ですが、40代で企業所属FPを追い抜きます。

3. 50代で明確な差

独立系FPは複数の収入源を持ち、年収1,000万円超も現実的です。

※これはモデルケースです。実際の年収は個人の実績・経験により異なります。

よくある質問(FAQ)

Q1. FPの年収は低いと聞きましたが本当ですか?

A. 独立系FPの開業初期(経験10年未満)は年収が低い傾向にありますが、企業所属FPの平均年収は702万円と、全業種平均(478万円)を大きく上回ります。また、経験を積んだ独立系FPは平均902万円、5人に1人以上が年収1,000万円を超えています。

Q2. FP資格がなくても「FP」と名乗れるのですか?

A. はい、日本では「ファイナンシャルプランナー」という名称自体は誰でも名乗ることができます。しかし、お客様からの信頼を得て、確かなアドバイスをするためには、FP技能士やAFP・CFP®などの資格取得が強く推奨されます。資格取得によって体系的な知識が身につき、年収アップにもつながりますよ。

Q3. 未経験からでもFPで独立できますか?

A. 可能ですが、いきなり独立するのはリスクが高いです。おすすめは、まず企業で働きながら2級FP・AFPを取得し、副業FPとして経験を積む方法です。副業で年間30万円程度の収入を得ながら、顧客対応のスキルや集客ノウハウを学び、十分な準備ができてから独立するのが安全です。

Q4. どの資格レベルを取得すれば年収が上がりますか?

A. まずは2級FP技能士またはAFPの取得を目指しましょう。この資格があれば、企業内での評価や副業での収入につながります。さらに年収を上げたい場合は、1級FP技能士やCFP®を目指すことで、専門性が高まり、より高収入の案件や講師業の機会が広がります。

Q5. FPの年収は今後も伸びますか?

A. はい、見込みは明るいです。高齢化社会の進行により相続相談や老後資金の相談ニーズが増加しています。また、投資教育の重要性が高まり、顧客本位のアドバイスができる資格保有FPの需要は今後も拡大すると予想されます。

まとめ:FP資格取得で安定した高収入を目指そう

FPの年収について、公的統計データと業界団体の調査をもとに詳しく解説してきました。最後に重要なポイントをまとめます。

FP年収の重要ポイント

企業所属FPの平均年収は約400万円~800万円(金融業・保険業平均702万円) 独立系FPは経験15年以上で平均902万円、5人に1人以上が年収1,000万円超 副業FPでも年間約33万円の追加収入が期待できる 経験年数とともに年収は大幅にアップする傾向 FP資格取得は費用対効果が極めて高い自己投資

FPになるためのステップ

1. 2級FP技能士の資格取得を目指す

2. 体系的に学べる通信講座で効率的に学習

3. 資格取得後、企業での実務または副業でスキルを磨く

4. 経験を積みながら上位資格(1級FP技能士/CFP®)を目指す

5. 将来的に独立や高収入を実現する

FP資格は、あなたのキャリアと年収を大きく変える可能性を秘めています。人生100年時代、お金の専門家であるFPの価値はますます高まっています。

今こそ、FP資格取得への第一歩を踏み出しましょう!

※本記事は公的統計データと業界団体の調査に基づいた情報提供を目的としており、年収を保証するものではありません。実際の年収は、個人の能力、努力、所属企業、地域、経済状況などによって大きく異なります。

無料でオンライン資格講座を体験しよう!

オンライン学習サービス「オンスク.JP」では、70以上の資格講座が受け放題の「ウケホーダイ」プランをご提供中!

簡単な会員登録で、講義動画・問題演習機能を無料体験できます。ぜひお試しください!

関連する記事が他にもあります